はじめに

前回のブログでは、生存保険の種類とその内容についての解説を行いました。今回のブログでは、保険の中における、生死混合保険について解説を行います。

生死混合保険について

今回のブログにおいては、保険の種類の一つである、「生死混合保険」についてまとめていきたいと思います。

生死混合保険のメリットとしては、将来への貯蓄性もありながら手厚い保障を受けられるという点にあります。

一方で、デメリットとしては、他の保険に比べて保険料が高額となるという点が挙げられます。

代表的な生死混合保険の内容としては、次の商品が挙げられます。

- 養老保険

代表的な生死混合保険

養老保険

まずは養老保険について詳しくまとめていきます。養老保険とは、予め定められた保険期間内においての死亡・高度障害に備えられると同時に、無事に満期を迎えた時に満期保険金を受け取れる保険となっています。

生死混合保険は、死亡保険と生存保険を組み合わせた商品です。

内容としては、ある一定期間中に被保険者が死亡した場合には死亡保険金が支払われ、ある一定期間まで被保険者が生存していた場合には満期保険金が支払われる保険となっています。

養老保険のメリットとしては、死亡しても生きていても保険金を受け取ることができるという点にあります。

一方で、デメリットとしては、保険料が比較的高いこと、インフレリスクがあること、もらえる保険金が払込保険料を下回る可能性があることなどが挙げられます。

生死混合保険のメリット・デメリット

ここからは、生死混合保険におけるメリットとデメリットについて再確認していきたいと思います。

生死混合保険のメリットとしては、将来への貯蓄性もありながら手厚い保障を受けられるという点、死亡しても生きていても保険金を受け取ることができるという点にあります。

一方でデメリットとしては、他の保険に比べて保険料が高額となるという点や、インフレリスクがあること、もらえる保険金が払込保険料を下回る可能性があることなどが挙げられます。

こうしたメリット、デメリット、自分の境遇などを踏まえ、加入するべき保険、しなくてもよい保険をしっかりと判別することが大切です。

新NISAの資産推移

新NISA 成長投資枠

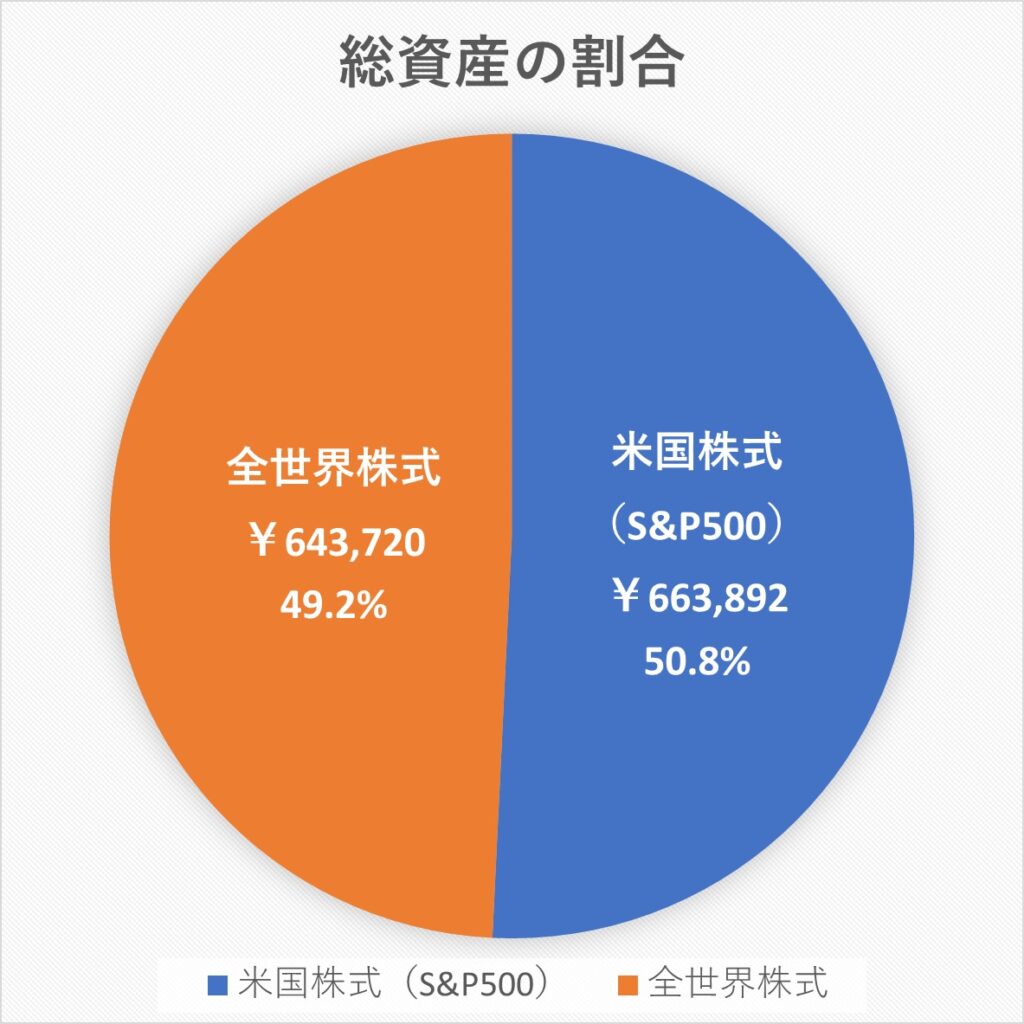

成長投資枠で保有している投資信託は、eMAXIS Slim 米国株式(S&P500)と、eMAXIS Slim 全世界株式です。これらの口数と基準価額、評価額、評価損益は次の通りです。

| 口数 (増減) | 基準価額 (増減) | 評価額 | 評価損益 | |

| S&P500 | 209,116 (±0) | 29,170 (+1025) | 609,991 | +99,978 |

| 全世界株式 | 238,413 (±0) | 24,737 (+741) | 589,762 | +89,738 |

| 合計 | 1,199,753 | +189,716 |

新NISA つみたて投資枠

つみたて投資枠で保有している投資信託は、eMAXIS Slim 米国株式(S&P500)と、eMAXIS Slim 全世界株式です。これらの口数と基準価額、評価額、評価損益は次の通りです。

| 口数 (増減) | 基準価額 (増減) | 評価額 | 評価損益 | |

| S&P500 | 18,523 (+3,487) | 29,170 (+1025) | 53,901 | +4,030 |

| 全世界株式 | 21,813 (+4,107) | 24,737 (+741) | 53,958 | +3,956 |

| 合計 | 107,859 | +7,986 |

総資産

2024年5月12日時点での総資産は、1,307,742円(先週比+62,286円)となりました。

今週の出来事と基準価額

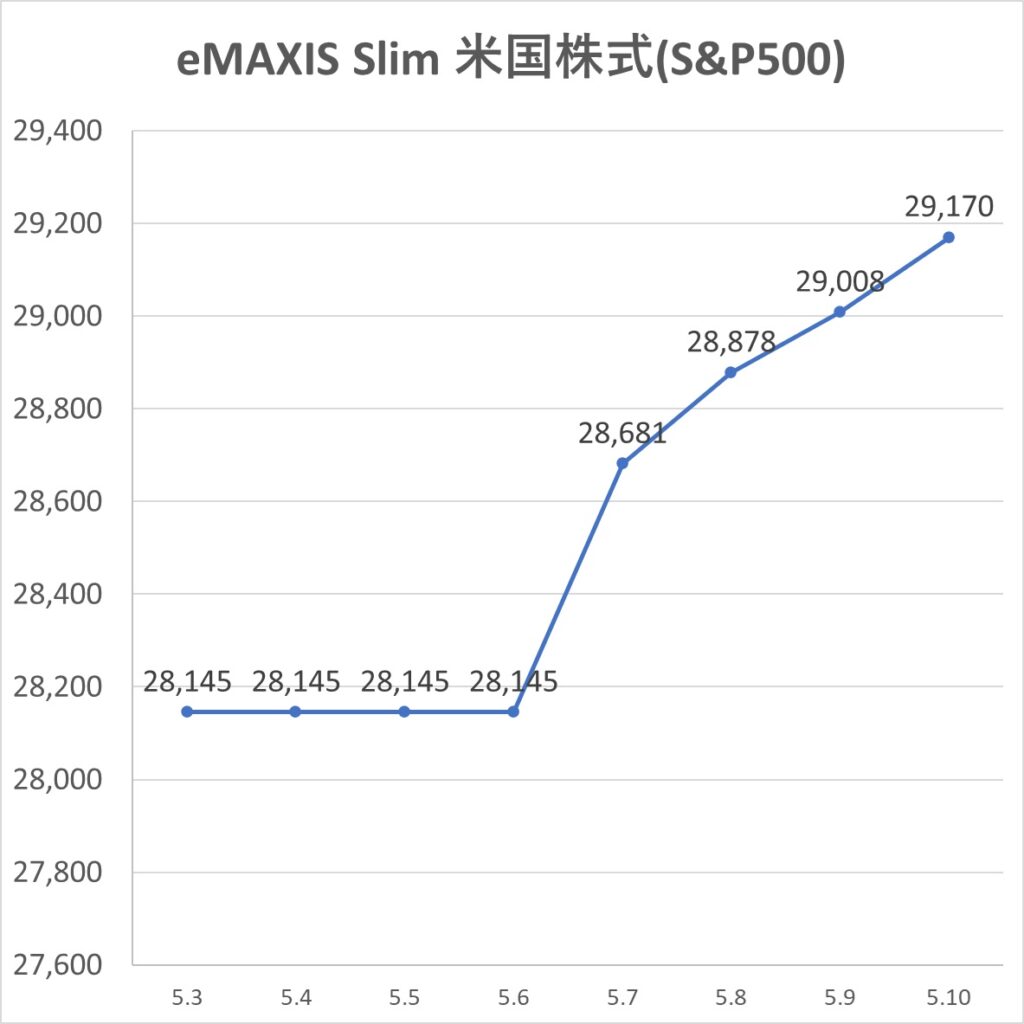

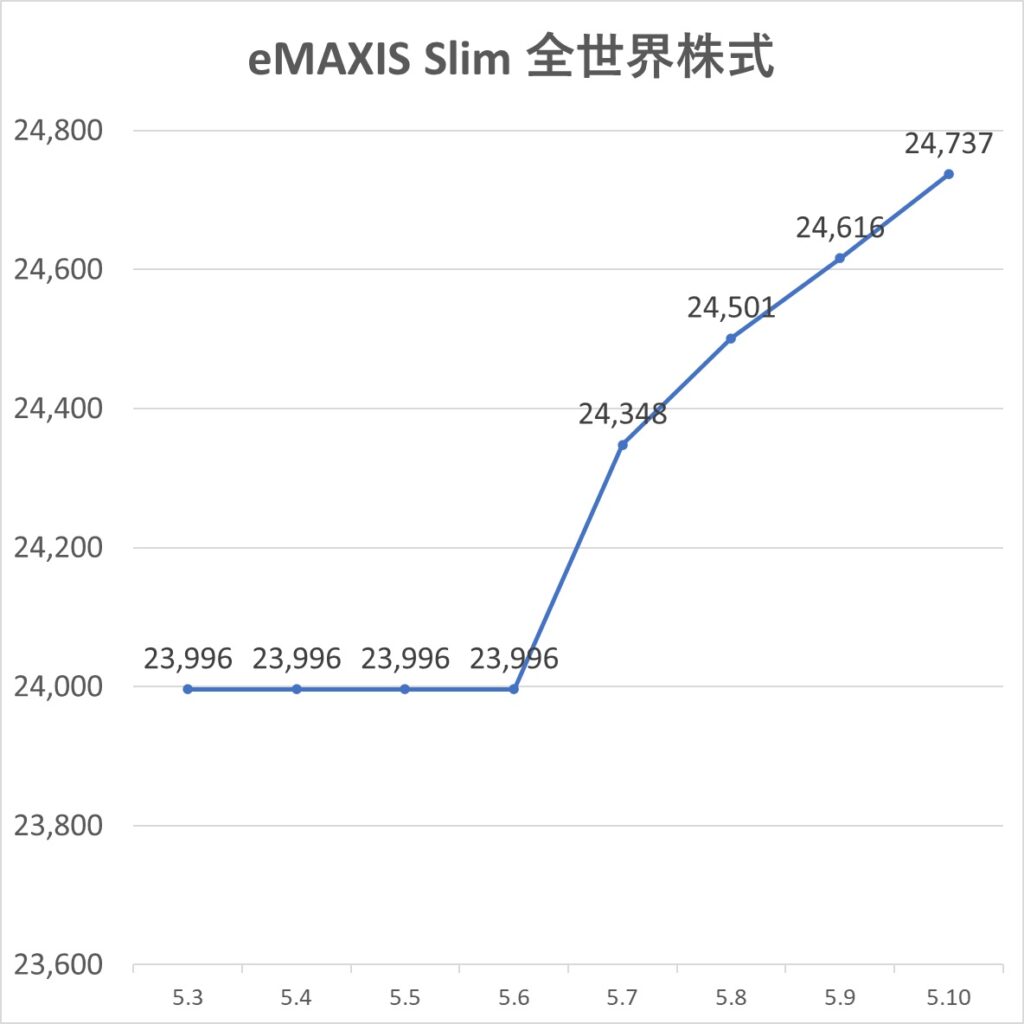

今週の基準価額の推移は次の通りです。

| eMAXIS Slim 米国株式(S&P500) | eMAXIS Slim 全世界株式 | |

| 2024.5.3(2) | 28,145円 | 23,996円 |

| 2024.5.4 | ー | ー |

| 2024.5.5 | ー | ー |

| 2024.5.6 | ー | ー |

| 2024.5.7 | 28,681円 | 24,348円 |

| 2024.5.8 | 28,878円 | 24,501円 |

| 2024.5.9 | 29,008円 | 24,616円 |

| 2024.5.10 | 29,170円 | 24,737円 |

今週はどちらの基準価額も大幅に上昇しました。今後も、基準価額が上昇しようが下降しようが、投資方針に影響はありません。ひたすらコツコツとインデックス投資を続けるのみです。